【银河食饮刘光意】公司深度 锅圈LoL投注网站 2025年最佳英雄联盟投注网站

日期:2025-12-05 18:24 | 人气:

LoL投注网站2025年最佳英雄联盟投注网站1)公司主营“在家餐食”业务,2024年市场空间约1.3万亿元,呈现高速增长态势(2018-2024年复合增速23%),我们认为在人口结构与降本增效等多重因素市场规模有望持续扩容;参考日本经验,“在家餐食”市场占居民一日三餐比重从1970年5%提升至2024年23%,而目前国内比重仅约11%。2)当前国内“在家餐食”行业已进入第二发展阶段,即下沉市场为主要增量来源,而主打性价比的速冻食品零售业态有望接力外卖成为第二个高速增长的渠道;参考日本经验,2000年之后在性价比消费与下沉市场扩张的背景下,速冻折扣超市接力日本便利店成为“在家餐食”市场最重要的增长渠道,代表品牌神户物产收入CAGR约15%。

逻辑二:城市店——性价比定位稳固基本盘,新业态打造第二增长曲线。公司目前城市店约8000家,是业绩增长的基本盘,未来主要增长逻辑:1)现有门店,推出性价比套餐叠加差异化服务(线下热出与一站式购物方案等),以此实现客流量的稳健增长,24H2公司单店收入增速已经转正,2025年增长趋势延续;2)在速冻食品零售业态之外,公司积极探索“锅圈小炒”等新业态,考虑到公司较强的加盟商管理能力与供应链能力,长期来看新业态有望贡献第二增长曲线。

逻辑三:乡镇店——需求旺盛但优质供给稀缺,效率革命打开万店空间。目前国内乡镇等下沉市场需求旺盛,2020 年至 2024 年乡村人均消费支出 CAGR约 9%(明显高于城镇 6%),但优质供给较少,业态类型以夫妻老婆店为主,缺乏场景化服务并且产品质量参差不齐。基于这一背景,公司于 2024 年探索乡镇门店新模型,主打优质产品+性价比,目前模式已经跑通,25H2 进入快速开店期,未来5年门店数量将在现有2000 家基础上新增1 万家门店。

逻辑四:盈利能力改善——自产比例持续提升,内部管理持续优化。公司2024年净利率约3.7%,明显低于相似加盟模式的绝味食品与蜜雪冰城等(10%~20%),未来改善主要基于二条路径:1)提升自产比例,同时优化仓储与配送环节,将节省的利润空间让利给消费者以支撑规模快速扩张,通过规模效应实现净利率提升;2)内部管理优化,公司前期高速扩张导致内部管理优化空间较大,未来有望通过数字化与人效提升等方式降低费用率。

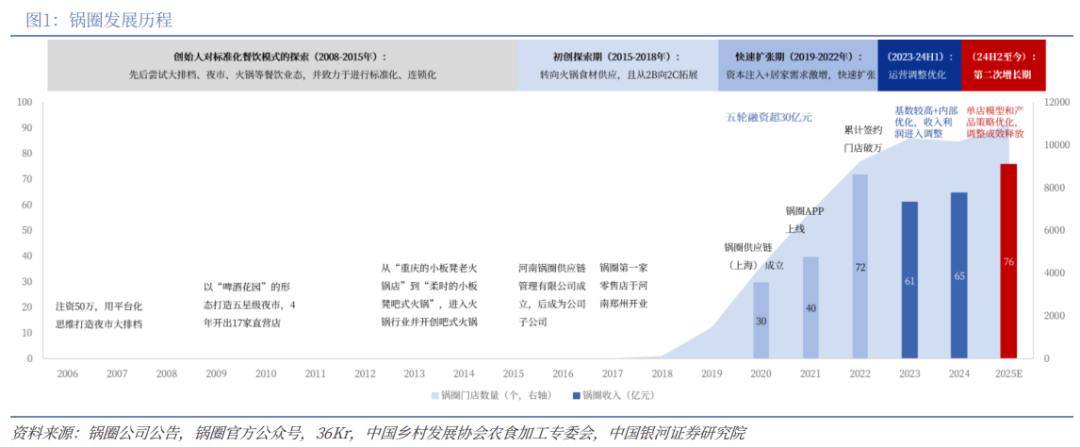

收入与利润:1)收入端,2020至2022年公司收入高速增长,CAGR为55.6%;2023年疫情放开与高基数导致收入略有承压,2024年至今战略调整后迎来再次增长,其中2024年收入同比增长6.2%,25H1加速至22%;2)利润端,2022年之后规模效应释放推动公司扭亏为盈,2022至2024年归母净利润稳定在2.3亿元左右,25H1盈利进一步改善,净利润同比增长113%(其中核心经营利润增长52%)。

盈利能力:1)毛利率,从2020年11.1%提升至2023年22.2%,主要得益于规模效应释放,2024年与25H1同比略降主要系推出性价比套餐所致;2)费用率,2020至2024年期间销售费用率与管理费用率分别围绕10%/7%中枢波动,但2024年至今管理费用率迎来边际改善,主要系规模效应与效率提升所致;3)净利率,2022年开始转正,2022至2024年基本稳定在3~4%区间,25H1盈利能力边际改善,净利润率5.9%(同比+2.7pct),剔除非经损益影响后核心经营利润率为5.9%(同比+1.2pct)。

考虑到不同区域饮食习惯与竞争程度的差异,我们将全国分为5个大区进行测算。1)A大区,包括山东、河南、河北与山西,对速冻火锅食材的接受度较高,并且锅圈市场份额优势明显;2)B大区,黑龙江、辽宁与吉林,对速冻火锅食材的接受度较高,但锅圈面临一定竞争压力;3)C大区,安徽、江苏、浙江与湖北等8省市,对速冻火锅食材具备一定接受度,并且锅圈市场份额优势明显;4)D大区,陕西、内蒙古、宁夏与甘肃等11省市,对速冻火锅食材接受度尚处在培育期,并且锅圈市场份额优势明显;5)E大区,广东、贵州与四川等5省市,对速冻火锅食材接受度较低。